Üretilen ve Paylaşılan Değer

Müşteriler

Ziraat Bankası'nın değişmez varlık nedenidir.

Ziraat Bankası’nın temel hedefi; tüm hizmet kanalları üzerinden değer önerisi güçlü ürün ve hizmetleri, küresel rekabet koşullarında sunarak, müşteri memnuniyeti ve sadakatini geliştirmeye devam etmektir.

Müşterilerin finansal ihtiyaçlarının doğru kanaldan, doğru zamanda ve doğru değer önerisi ile karşılanabilmesi hedefiyle kurgulanan ve geçtiğimiz iki yıl zarfında kapsamlı bir şekilde uygulanan Değişim ve Dönüşüm Projesi; Ziraat Bankası’nda operasyon, müşteri ilişkileri ve kredi süreç ve politikalarında etkinliğin ve verimliliğin hızlı bir şekilde artmasını sağlamıştır.

Ziraat Bankası, Türkiye’deki 1.636 şubesi ve alternatif dağıtım kanalları ile bankacılık sektöründeki en geniş kapsama alanına sahiptir. Sahip olduğu ölçek ekonomisi, 150 yıllık deneyim ve bilgi birikimi, geniş yurt içi ve yurt dışı iştirak portföyü Ziraat Bankası’nın Girişimci, Ticari, Kurumsal ve Bireysel segmentlerdeki varlığını ve müşterilerine sunduğu değeri daha da geliştirmesini sağlayacaktır.

ZİRAAT BANKASI’NIN EKONOMİYE DESTEĞİ GÜÇLÜ BİR BİÇİMDE ARTMAKTADIR.

2013 yılında Ziraat Bankası’nın müşterilere doğrudan desteğini ifade eden krediler %55 oranında büyümüştür.

Özkaynak ile uyumlu bir bilanço büyüklüğüne ulaşmak stratejisiyle faaliyetlerini şekillendiren Ziraat Bankası’nın ekonomiye desteğini işaret eden kredilendirme çalışmaları 2013 yılında tüm hızıyla devam etmiştir. Ziraat Bankası’nın toplam kredileri 2012’deki 71 milyar TL’den 2013 sonu itibarıyla 111 milyar TL’ye yükselmiş, kaydedilen artış oranı %55 olmuştur.

Zengin ürün, hizmet ve çözüm gamı Ziraat Bankası’nın müşterilerine sunduğu değer önerisini teyit eder niteliktedir.

Mevduat ürünlerinden kredilere, dış ticaret aracılığından nakit yönetimine kadar çeşitlilik gösteren ürün, hizmet ve çözümler, segmenti her ne olursa olsun Ziraat Bankası müşterilerinin finansal ihtiyaçlarını en uygun koşullarda karşılamaya odaklıdır.

Ziraat Bankası’nın segmentler bazında güncel ürün gamı için www.ziraatbank.com.tr internet sitesini ziyaret ediniz.

Ekonominin en önemli bölümünü temsil eden KOBİ’ler Ziraat Bankası’nın müşteri kitlesi içinde öncelikli bir konuma sahiptir.

Ziraat Bankası reel sektöre desteğini, ağırlıklı olarak girişimci müşteri segmentinde ve stratejik olarak kurumsal müşteri segmentine odaklanmak suretiyle gerçekleştirmektedir.

Ziraat Bankası, ülkemizdeki ticari ve sınai faaliyetin önemli bir bölümünü üreten KOBİ ve Orta Büyüklükteki İşletme (OBİ)’lere, uygun maliyetli ve vadeli işletme sermayesi ve yatırım kredisi imkanları sunarak destek olmaktadır. Banka’nın KOBİ’lere aktardığı nakdi ve gayrı nakdi kaynakların tutarı 2013 yılında %102 artmıştır.

Uluslararası finans kuruluşları ile Ziraat Bankası arasındaki köklü ve çok yönlü işbirliği, KOBİ’lerin sürdürülebilir kalkınması için önemli bir fırsat sunmaktadır.

Ziraat Bankası, KOBİ’lerin finansmanına yönelik olarak çok sayıda uluslararası finans kuruluşu ile işbirliği içinde çalışmaktadır. Banka, başta Dünya Bankası olmak üzere aralarında Avrupa Yatırım Bankası (AYB), Avrupa Yatırım Fonu (AYF), Fransız Kalkınma Ajansı (AFD), Avrupa Konseyi Kalkınma Bankası (AKKB) ve Alman Kalkınma Bankası (KfW)’nın da yer aldığı kurumlarla ortak çalışmalar yürütmektedir. Bu çalışmaların ortak paydası; ekonomik olduğu kadar, sürdürülebilirliğin çevresel ve toplumsal eksenlerini de içselleştirmek, KOBİ’lerin gelişim ve yatırımlarını evrensel standartlarda hayata geçirmelerini sağlamak ve bu suretle rekabet güçlerini geliştirmektir.

Ziraat Bankası, uluslararası kredi kuruluşları ile işbirliğini; girişimciler, KOBİ ve orta ölçekli işletmeler nezdinde ekonomik olduğu kadar çevresel ve sosyal sürdürülebilirlik farkındalığının geliştirilmesinde önemli bir araç olarak görmektedir.

2013 yılında uluslararası finans kuruluşları ile KOBİ’lerin finansmanına yönelik çalışmalar kapsamında kaydedilen gelişmeler takip eden sayfalarda özetlenmiştir.

Ziraat Bankası, uluslararası kredi kuruluşları ile işbirliği kapsamında, ortalama vadesi 15 yıl olan kaynakları reel sektörün kullanımına sunmakta ve sürdürülebilir kalkınmayı desteklemektedir.

2013 yılında imzalanan DB KOBİ III kredisi, apex bankacılığı uygulaması kapsamında KOBİ'lere 300 milyon dolar kaynak aktarılmasını öngörmektedir.

Avrupa Yatırım Bankası'ndan KOBİ'lerin finansmanı için sağlanan 100 milyon Euro'luk kredi (AYB I) kapsamında finanse edilecek projeler AB çevre düzenlemelerine ve ülkemizde yürürlükte olan çevre yönetmeliklerine uygun olmalıdır.

Yurt dışı finansal kurumlardan sağlanan kredilerde kullandırım durumu4

(31 Aralık 2013 itibarıyla)

KURUM |

ANLAŞMA TUTARI |

KREDİ KULLANAN KOBİ SAYISI |

|---|---|---|

Dünya Bankası |

567 milyon $ |

157 |

Avrupa Yatırım Bankası |

200 milyon € |

199 |

Avrupa Yatırım Fonu |

1,3 milyar TL |

28.651 |

4) İlgili programlar çerçevesinde çekilen kredi tutarlarının kullandırımları 2014 yılında da devam edecektir

Ziraat Bankası, DB KOBİ II kredi paketinin, KOBİ’ler için öngördüğü çevresel ve sosyal uyum şartlarının tam olarak karşılanmasını dikkatle takip etmektedir.

Kullandırımı 2014 yılı Eylül ayında bitecek olan DB KOBİ II kredi anlaşması, finanse edilecek projelerde Türkiye’de yürürlükte olan çevre mevzuatına tam uyuma ek olarak Dünya Bankası çevre ve sosyal prosedürlerine uyumu da gerektirmektedir.

Dünya Bankası çevre prosedürleri DB KOBİ II kredisi uygulama rehberine eklenmiş ve Ziraat Bankası internet sitesinde yayınlanmıştır. Diğer taraftan yasaklı sektörler ve Dünya Bankası çevresel, sosyal izleme prosedürleriyle ilgili ayrıntılı bilgiler Ziraat Bankası yönergelerinde detaylı olarak yer almıştır.

Kredi paketi kapsamında çevre uyumu açısından kullanılan en temel doküman Çevresel Durum Tespit Formu’dur. Bu belgedeki kontrol listesi firmanın faaliyet alanı ve kredinin kullanım amacı gibi konular göz önünde bulundurularak doldurulmakta ve ortaya çıkan sonuç çerçevesinde proje için bir Çevre Yönetim Planı hazırlanmaktadır. Çevre riski açısından incelenme gereği ortaya çıkan ve Dünya Bankası’nın çevre kriterleri gereği ön onaya tabi olan projelerde, Dünya Bankası çevre yetkililerinin ön onayına başvurulmaktadır. Kredi kullanan firmalardaki istihdam, ciro ve ihracat değişimleri Dünya Bankası’na periyodik olarak gönderilen ilerleme raporlarında takip edilmektedir.

Ziraat Bankası, kullandırım dönemi 30 Eylül 2014’te son bulacak olan kredinin 30 Haziran 2015’e kadar uzatılması için Hazine Müsteşarlığı yoluyla Dünya Bankası’na başvurmuş bulunmaktadır.

Ziraat Bankası’ndan enerji verimliliği projelerine destek - DB Enerji Verimliliği Kredi Programı

Enerji verimliliği, tüketilen enerji miktarının, üretimdeki miktar ve kaliteyi düşürmeden, ekonomik kalkınmayı ve sosyal refahı engellemeden en aza indirilmesidir. Bunu mümkün kılmanın yolları enerji tüketimi sırasında oluşan kayıpları önlemek, atıkları geri kazanım yollarıyla yeniden kullanılır hale getirmek ve teknolojik yeniliklerle verimi artırarak tüketimi düşürmekten geçmektedir.

Ziraat Bankası, 2013 yılında Dünya Bankası ile imzaladığı kredi paketi kapsamında KOBİ’lerin enerji verimliliği projelerini finanse etmeye başlamıştır. DB KOBİ II kredi programı dahilinde finanse edilecek projelerin enerji verimliliğiyle ilgili aşağıdaki ön koşullardan birini sağlaması gerekmektedir:

Projenin enerji verimliliği koşullarını sağlayıp sağlamadığına, proje uygulaması öncesinde hazırlanacak değerlendirme raporlarından elde edilen sonuçlar baz alınarak karar verilmektedir. Değerlendirme aşamasında kullanılacak Enerji İzleme Aracı (Screening Tool) Dünya Bankası tarafından hazırlanmıştır.

Diğer Dünya Bankası kredilerinde uygulanan çevresel-sosyal gerekliliklere uyum bu kredi paketinde de aynen geçerli olacaktır.

Diğer taraftan Global Environment Facility (GEF) tarafından sağlanan hibe kapsamında, enerji verimliliği konusunda Banka çalışanlarının farkındalığının artırılması ve bu kapsamda kredilendirilecek projelerin enerji verimliliği konularında eğitim sağlanması ve paket kapsamına alınacak projelerin enerji verimliliği bakımından ön incelemeye tabi tutulması konusunda görevlendirilecek bir danışmanlık firması ile sözleşme imzalama aşamasına gelinmiştir.

Apex bankacılığı uygulamalarıyla da KOBİ’lere destek

2013 yılında imzalanan DB KOBİ III kredisi, apex bankacılığı uygulaması kapsamında KOBİ’lere 300 milyon dolar kaynak aktarılmasını öngörmektedir. Kredi, KOBİ’lere aracı kurumlar (leasing firmaları ve leasing işlemi yapmaya yetkili bankalar) yoluyla ulaştırılacaktır. Diğer Dünya Bankası kredilerinde uygulanan çevresel-sosyal gerekliliklere uyum bu kredi paketinde de aynen geçerli olacaktır. Aracı kurumların mevcut şartlara uyup uymadığını denetleme görevi ise Ziraat Bankası’nca yerine getirilecektir.

AB çevre standartlarına (NACE kodları) uyumu öngören kredi programları

Ziraat Bankası, KOBİ’lerin yatırımlarını fonlama çalışmaları kapsamında Avrupa Yatırım Bankası ile yakın bir işbirliği içinde çalışmaktadır.

Avrupa Yatırım Bankası (AYB)’ndan KOBİ’lerin finansmanı için sağlanan 100 milyon Euro’luk kredi (AYB I) kapsamında dikkat edilen ana nokta, finanse edilecek projelerin AB çevre düzenlemelerine, dolayısıyla da ülkemizde yürürlükte olan çevre yönetmeliklerine uygun olmasıdır. Kredi başvuruları onaylanırken AYB NACE kodları baz alınarak hazırlanmış olan sektörel uygunluk listesi referans alınmaktadır.

Kredi programı kapsamında Çevresel Etki Değerlendirme (ÇED) raporu gerektiren projeler, çevresel riski yüksek projeler (demir-çelik sektörü, yenilenebilir enerji projeleri vs.) ve doğal koruma alanlarında faaliyet gösteren firmalara sağlanacak krediler Avrupa Yatırım Bankası’nın ön onayına tabi tutularak fonlanmaktadır.

Ziraat Bankası, AYB ile KOBİ ve daha büyük ölçekli firmaların yatırımlarının finansmanında kullanılmak üzere, çevresel riskler açısından benzer koşullara sahip, KOBİ ve OBİ Projesi (AYB II) kapsamındaki ilk 100 milyon Euro’luk kredi dilimi için 2013’te anlaşma imzalamıştır. İkinci 100 milyon Euro’luk dilim için ise 2014 yılında anlaşma imzalanması planlanmaktadır.

Kadın girişimcilere öncelikli destek sunan "İlk Bankam İlk İşim" KOBİ kredisi kapsamında 30 bine yakın müşteriye kredi kullandırılmıştır.

“İlk Bankam İlk İşim” KOBİ kredisi - kadın girişimcilere öncelikli destek

Ziraat Bankası 2012 yılı Kasım ayında, AYF teminat destekli İlk Bankam İlk işim KOBİ kredisini müşterilerine sunmuştur. Paket kapsamında, “Siftah Ziraatten” sloganıyla yeni iş kuran veya işini büyütmek isteyen müşteriler başta olmak üzere teminat sıkıntısı çeken müşterilere AYF garantisi ile teminat desteği sağlanmıştır.

Söz konusu kredilerin kullandırımında cari kredi faiz oranları üzerinden %20 indirim uygulanırken, kadın girişimcilere pozitif ayrımcılık yapılarak ek %10’luk faiz indirimi ve daha esnek vade imkanı sunulmuştur. Bu kapsamda toplam 30 bine yakın müşteriye kredi kullandırılmış, 2.578 kadın girişimciye sağlanan 100 milyon TL’yi aşkın finansman ile ilk işlerini kurmalarına destek olunmuştur.

Zor zamanlarda KOSGEB’e üye girişimcilere sağlanan destekler

Ziraat Bankası, 2013 yılı Mayıs ayında Hatay’ın Reyhanlı ilçesinde yaşanan terör saldırısını takiben, yöredeki müşterilerine destek olmak amacıyla harekete geçmiştir. Banka bu kapsamda, KOSGEB’in faiz yükünü, Ziraat Bankası’nın da anapara riskini üstlendiği ek destek kredileri kullandırmıştır. Bu süreçte, Reyhanlı’da 64 müşteriye toplam 5 milyon TL’ye yakın kredi desteği verilmiştir.

Ziraat Bankası, benzer şekilde, yakın geçmişte yaşanan deprem felaketinden etkilenen Van’a desteğini sürdürmüştür. 2013 yılında Van’da bulunan 1.000’e yakın müşteriye 47 milyon TL’lik destek kredisi kullandırılmıştır.

Ziraat Bankası, başta tarım sektörü olmak üzere, farklı iş kollarında faaliyet gösteren KOBİ’lere ve girişimcilere desteğini artırmaya kararlıdır.

Banka bu kapsamda, kendi kaynaklarından sunduğu kredilere ve bankacılık ürünlerine ek olarak, yeni uluslararası kredi paketleri üzerindeki çalışmalarını da sürdürmektedir.

Görüşmeleri devam etmekte olan ve 2014 yılı içinde tamamlanması öngörülen bu çalışmalara ilişkin kısa bilgiler aşağıda sunulmuştur.

Fransız Kalkınma Ajansı (AFD) Tarım Sektörünün Modernizasyonu Projesi

Tarımsal endüstri alanlarında faaliyet gösteren KOBİ’ler başta olmak üzere, gıda işleme sektöründeki KOBİ’lerin modernizasyonu için Gıda, Tarım ve Hayvancılık Bakanlığı ile işbirliği içinde çalışmalar yapan AFD ile Ziraat Bankası arasında bu proje kapsamında bir kredi programı oluşturulmasına yönelik görüşmeler tamamlanmış bulunmaktadır.

Çevresel ve sosyal sorumluluk alanlarında özenli bir yaklaşım öngören proje programı kapsamında her türlü eylem planı geliştirilmiş olup, tüm kredi uygulamalarında ilgili çevre mevzuatına uyumu ve kurumsal sosyal sorumluluk ilkelerine uygun hareket edilmesini öngören anlaşmanın 2014 yılında imzalanması ve kredi programının hayata geçmesi beklenmektedir.

Alman Kalkınma Bankası (KfW) Mikro Tarım KOBİ Kredi Programı

Kırsal alanda ve tarımsal değer zincirinde yer alan mikro ve KOBİ tarım kredilerinin finansmanına yönelik olarak KfW ile 10 yıl vadeli 150 milyon Euro’luk bir kredi hattı için yapılan çalışmaların 2014 yılında tamamlanması beklenmektedir. Program, özellikle kırsal kesimin ve tarım değer zincirindeki sektörlerin kalkındırılmasını hedeflemekte olup, ülkemiz çevre mevzuatına uyum zorunluluğu öngörmektedir.

AKKB ile Ziraat Bankası arasında KOBİ'lere kullandırılmak üzere, toplam 100 milyon Euro'luk 7 yıl vadeli bir kredinin imzalanması için son aşamaya gelinmiştir.

Avrupa Yatırım Bankası-IPARD

Ziraat Bankası ile Avrupa Yatırım Bankası arasında, Avrupa Birliği tarafından sağlanan AB’ye giriş öncesi kırsal kalkınma yardım paketi (IPARD) kapsamında hibe alacak tarımsal projelerin finansmanını öngören kredi paketinin hazırlık çalışmaları devam etmektedir.

Proje kapsamında kredilendirilecek projelerin, IPARD ve IPARD’ın Türkiye’deki uygulamalarını yürüten Tarım ve Kırsal Kalkınmayı Destekleme Kurumu (TKDK) tarafından belirlenen, başta çevre, insan ve hayvan sağlığı ile refahı hususları olmak üzere ön şartları yerine getirmesi gerekecektir. Bu şartları sağlayan projeler, faaliyete geçiş sonrasında TKDK’dan yapılan yatırım oranında hibe alacaklardır.

Kredi programının hedef kitlesi, işleme ve ulaştırma gibi artı değer üreten firmalar olarak belirlenmiştir. Bu özelliğiyle IPARD kredi programı Türkiye’nin tarımsal çıktısının miktar ve kalitesinin artırılmasına katkıda bulunacaktır.

IPARD Programı hakkında

Avrupa Birliği (AB)’ne aday ve potansiyel aday ülkelere destek amacıyla geliştirilen IPARD, ortak tarım politikası, kırsal kalkınma politikası ve ilgili politikaların uygulanması ve yönetimi için uyum hazırlıklarını desteklemektedir. Türkiye için IPARD Programı ülkenin kırsal kalkınma bağlamında katılım öncesi dönemdeki öncelikleri ve ihtiyaçları göz önünde bulundurularak tasarlanmıştır.

Avrupa Konseyi Kalkınma Bankası (AKKB)

AKKB ile Ziraat Bankası arasında, 50 milyon Euro’luk kısmı Ziraat Bankası ve 50 milyon Euro’luk kısmı Ziraat Leasing aracılığıyla KOBİ’lere kullandırılmak üzere, toplam 100 milyon Euro’luk 7 yıl vadeli bir kredinin imzalanması için son aşamaya gelinmiştir. Kredinin hem leasing işlemlerini geliştirici, hem de KOBİ’lerin finansmana erişimini kolaylaştırıcı etkisi olacaktır. Avrupa Konseyi’ne bağlı kurumlardan biri olan AKKB, çevresel ve sosyal sorumluluk konusunda AB standartlarını baz almakta, dolayısıyla uygulama sürecinde ülkemizde yürürlükte olan ilgili mevzuata ve AB standartlarına uyumun yanı sıra Avrupa İnsan Hakları Şartı’na ve Avrupa Sosyal Şartı’na uygunluk aramaktadır.

2013 yılında 180.000 üretici 2,9 milyar TL'lik tarımsal nitelikli kredi limitinin 2,1 milyar TL'sini Başakkart aracılığıyla kullanmıştır.

Ziraat Bankası - Tarım sektörü başlıca göstergeler5

2013 yıl sonu itibarıyla

2010 yılından bu yana hayvancılık finansmanı sağlanan müşteri sayısı |

152.100 |

2004 yılından bu yana traktör kredisi kullanan müşteri sayısı |

133.937 |

Son 10 yılda seracılık kredisi kullanan müşteri sayısı |

83.559 |

2013 yılında Başakkart aracılığıyla tarımsal nitelikli kredi kullanan müşteri sayısı |

180.000 |

5) 2013 yılına ait Başlıca Finansal Göstergeler için http://www.ziraatbank.com.tr/tr/Bankamiz/YatirimciIliskileri/Documents/

FaaliyetRaporu/FaaliyetRaporu2013.pdf bkz. sayfa 10-11.

ZİRAAT BANKASI’NIN TARIM SEKTÖRÜNE YAKLAŞIMI

Tarım sektörünün finansmanında, Ziraat Bankası’nın öncelikli hedefleri arasında tarımsal kesimin gelişmesi, büyümesi ve dünya ölçeğinde bir rekabet gücüne kavuşması yer almaktadır.

Yürütülen değişim süreci ile tarımsal üretim, tarımsal sanayi ve endüstriyel üretim finansmanının her safhasında yer alan Ziraat Bankası, oluşan katma değeri dikkate alarak değer zinciri platformundaki tüm aktörlerle çalışmayı ana hedefi olarak belirlemiştir.

Ziraat Bankası tarımsal sanayide üretimin topraktan rafa kadar olan bütün aşamalarında, yani ürünlerin üretiminden, yurt içinde ve dışında satış ve pazarlamasına kadar, ekonominin tüm süreçlerinde müşterisinin yanında olma hedefi ile çalışmalarını yürütmektedir.

Tarımın gelecekte enerji kadar önemli bir iş kolu olacağı öngörüsüyle hareket eden Ziraat Bankası, verimliliğini ve rekabet gücünü artırmak amacıyla, tarım sektörünün en büyük destekçisi olmaya devam edecektir.

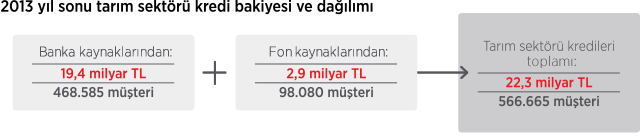

Ziraat Bankası’nın tarım sektörünün finansmanına yönelik kredileri 22,3 milyar TL’ye ulaşmıştır.

Tarımsal üretimin nihai tüketime kadar uzanan tüm aşamalarında müşterisinin ana ve etkin bankası olmayı hedefleyen Ziraat Bankası, 2013 yılında sektörü çok yönlü olarak desteklemeye devam etmiştir. Ziraat Bankası’nın tarım sektörünün finansmanına yönelik kredileri 2013 yıl sonu itibarıyla 22,3 milyar TL’ye, kredili müşteri sayısı ise 566.665’e ulaşmıştır.

2013 yılında Banka kaynaklarından 342.978 adet gerçek ve tüzel kişi müşteriye 11,8 milyar TL, fon kaynaklarından 22.899 üreticiye 305,8 milyon TL kredi kullandırılmıştır. Ziraat Bankası tarımsal nitelikli kredi portföyünün %47’sini 9.039 milyon TL ile orta-uzun vadeli yatırım kredileri, %53’ünü 10.369 milyon TL ile kısa vadeli işletme kredileri oluşturmaktadır.

Başakkart’ın sunduğu pratik finansman olanağı üreticilerin hayatını kolaylaştırıyor.

Başakkart, Ziraat Bankası’nın tarım sektöründeki müşterilerine sunduğu banka kartı ve aynı zamanda finansman aracıdır.

2013 yılında 180.000 üretici 2,9 milyar TL tarımsal nitelikli kredi limitinin 2,1 milyar TL’sini Başakkart aracılığıyla kullanmıştır. Üreticiler, 5 aya varan faizsiz dönemlerle akaryakıt, tohum, gübre, zirai ilaç, yem, veterinerlik hizmetleri gibi tarımsal girdileri, Başakkart üye işyerlerinden satın alarak üretim süreçlerindeki finansman yükünü azaltmıştır.

Ziraat Bankası misyonunun bir gereği olarak tarımsal nitelikli kredilerde düşük faiz uygulamasına devam etmektedir.

Ziraat Bankası 2013 yılının Mayıs ayında tarımsal nitelikli kredi faiz oranlarını tek hanelere indirmiştir. Bu kapsamda, vadesi bir yıl ve daha kısa olan tarımsal nitelikli kredilerde faiz oranı %8’e, bir ile dört yıl arası kredilerde faiz oranı %10’a, dört yıl üzeri kredilerde ise %11’e çekilmiştir.

İlgili Bakanlar Kurulu kararnameleriyle, üretim konuları bazında belirlenen sübvansiyon oranları dahilinde sektörde faaliyet gösteren müşteriler, yıllık %0 ile %8,25 arasında değişen faiz oranları ile kredi kullanım imkanına kavuşmuştur. 2013 yılında tarım sektöründe faaliyet gösteren 254.610 adet üreticiye ve firmaya indirimli faiz oranları üzerinden 9,2 milyar TL kredi kullandırılmıştır.

Ziraat Bankası ayrıca, faiz indirimli kredi kullandırımları kapsamında, doğal kaynakları koruyucu ve geliştirici, çevresel olarak sürdürülebilir ve yüksek kaliteli gıda üretiminin gerçekleştirilmesine yönelik olarak organik tarım, iyi tarım, kontrollü örtü altı tarımı konularında faaliyet gösteren işletmelere faiz indirimli olarak tarımsal kredi sağlamaktadır. Ayrıca, enerji ihtiyaçlarını yenilenebilir kaynaklardan (güneş enerjisi ve biyokütle) üretmek için yatırım yapan üreticilere faiz indirimli kredi de kullandırılmaktadır.

Tarımsal sanayi-üretici işbirliğine finansal model katkısı

2013 yılında tohumluk, şeker pancarı, alabalık ve kanatlı hayvan sektörlerinde faaliyet gösteren 18 firma ile protokol imzalanarak, firmaların yaklaşık 29.000 sözleşmeli üreticisine toplam 128 milyon TL limitli ve uygun koşullu işletme ve yatırım kredisi kullanma imkanı sunulmuştur.

Sıfır faizli hayvancılık kredisi uygulaması başarıyla devam etmektedir.

Ziraat Bankası, mevcut büyükbaş, küçükbaş ve kanatlı, damızlık ve besi işletmelerinin modernizasyon ve kapasite artırımı ihtiyaçlarının karşılanmasının yanı sıra yeni kurulacak hayvancılık işletmelerinin desteklenmesi amacıyla 2010 yılının Ağustos ayında Sıfır Faizli Hayvancılık Kredilerini müşterilerinin kullanımına sunmuştur. Bu kapsamda 2013 yılında 30.886 müşteriye 579 milyon TL nakit kredi kullandırılmış; böylece uygulama başladığından bu yana 152.100 müşteriye 6,9 milyar TL sıfır faizli hayvancılık finansmanı sağlanmıştır.

Sabit faizli traktör kredileri uygulamasından faydalanan müşteri sayısı 133 bini aşmıştır.

2013 yılında Sabit Faizli Traktör Kredisi ürünü ile 25.133 adet müşteriye 1.052 milyon TL kredi kullandırılmıştır. 2004 yılından bu yana yürütülen bu uygulama kapsamında toplam 133.937 müşteriye kullandırılan kredi tutarı ise 4.294 milyon TL olmuştur.

Seracılık kredileri kapsamında son on yılda 2 milyarı aşkın destek

2013 yılında 5.327 adet müşteri, 306 milyon TL tutarında seracılık kredisi kullanmıştır. Son 10 yılda 83.559 adet müşteriye sera inşası, modernizasyonu, üretim faaliyetleri gibi ihtiyaçlarının finansmanı için kullandırılan kredi tutarı 2,1 milyar TL’ye ulaşmıştır.

Ziraat Bankası 2013 yılında ayrıca,

aracılık etmiştir.

Müşteriye sunulan değeri geliştirme çalışmaları: Ziraat Bankası tarım sektörüne yönelik çok sayıda etkinlikte rol almakta ve farkındalığın gelişmesini desteklemektedir.

2013 yılında Türkiye’de üretilen tarım sigortaları prim tutarı ve Ziraat Bankası-Ziraat Sigorta’nın payı

PRİM SEKTÖR PAYI |

NET PRİM TUTARI (TL) |

NET DÜZENLENEN POLİÇE SAYISI |

|||

|---|---|---|---|---|---|

SEKTÖR |

ZİRAAT SİGORTA |

SEKTÖR |

ZİRAAT SİGORTA |

||

2012 Yıl Sonu |

2013 Yıl Sonu |

Değişim |

Değişim |

Değişim |

Değişim |

%41 |

%45 |

%6 |

%17 |

%20 |

%31 |

Ziraat Bankası, tarım sektörünün zirai risklere karşı korunması alanındaki çalışmalarıyla da değer üretmektedir.

Ziraat Bankası, tarım sigortaları alanındaki çalışmalarını, iştiraki Ziraat Sigorta ile geliştirmiş olduğu güçlü “banka sigortacılığı” uygulaması kapsamında yürütmektedir.

Türkiye’de tarım sigortaları prim üretiminde 2013 yılı rekorlar yılı olmuştur. TARSİM poliçe sayısı %20’lik artış ile 891.876 adede, prim üretimi %6’lık artış ile 526.835.325 TL’ye ulaşmıştır.

Ziraat Sigorta 2013 yılında tarım sigortalarındaki lider şirket konumunu sürdürmüştür. Sektörde kaydedilen büyümede Ziraat Sigorta’nın özellikle bitkisel üretim alanında gerçekleştirdiği %50’lik prim üretim artışı en önemli katkıyı sağlamıştır. Ziraat Sigorta, TARSİM toplam prim üretiminin %45’ini tek başına gerçekleştirmiştir.

Ziraat Bankası'nın tarım sektörüne

sunduğu finansman olanaklarının önemli

bir bölümü, mikro ölçekli aile işletmeleri

tarafından kullanılmaktadır. Bu durum,

Ziraat Bankası'nın sunduğu ürün ve

hizmetlerin sosyal etkisi çerçevesinde

değerlendirildiğinde, kırsal bölgelerde

yaşayan vatandaşların refah seviyelerinin

ve istihdamın artırılmasına yönelik katkısını

açıkça ortaya koymaktadır.

Ziraat Bankası, tarım iş kolunu çok yönlü

desteklemeye ve gelişimine katkıda

bulunmaya devam edecektir.

Ziraat Bankası, reel sektörü yurt içi ve yurt dışı projelerde desteklemek için öncü ve paydaş rol üstlenmeyi kararlılıkla sürdürecektir.

ZİRAAT BANKASI’NDA PROJE FİNANSMANI FAALİYETLERİ VE SÜRDÜRÜLEBİLİRLİK

Ziraat Bankası, ekonomik kalkınmaya katkısını proje finansmanı alanında da ortaya koymaktadır.

Ziraat Bankası, ülke ekonomisine katkı sağlayan, katma değeri yüksek, kendi gelirini yaratabilen efektif projelerin finansmanında sektör ayrımı olmaksızın rol almaya 2013 yılında da devam etmiştir.

2013 yılında finanse edilen projelerle Türkiye’nin ekonomik gelişimine katkı sağlandığı gibi, çevresel ve sosyal kazanımlar da özenle gözetilmiştir. Atık kağıtların dönüştürülerek ekonomiye yeniden kazandırılmasını öngören projeler, mesafeleri kısaltarak ulaşım şartlarını iyileştiren, dolayısıyla yakıt ve zaman tasarrufu sağlayan otoyol projeleri, yerli üreticilerin rekabet olanaklarını artıran finansman çalışmaları, yenilenebilir enerji projeleri, kaçak elektrik kullanımının engellenmesi ve yeni üretim olanaklarıyla yerel istihdamın artırılması projeleri bu kapsamdaki örnekler arasında yer almaktadır.

Banka, reel sektörü yurt içi ve yurt dışı projelerde desteklemek için ulusal ve uluslararası finans kuruluşları arasında öncü ve paydaş rol üstlenmeyi kararlılıkla sürdürecektir.

Çevresel ve sosyal risk değerlendirmesinin önemi

Proje finansman çalışmaları kapsamında özel kredi sözleşmeleri düzenlenmekte, çevresel ve sosyal koşullara bağlı olarak çevresel ve sosyal risk değerlendirmesi yapılmaktadır.

Projeler için ÇED raporlarının gerekliliği incelenmekte, “ÇED olumlu” veya “ÇED gerekli değildir” kararı kredi kullandırım ön koşulu olarak sunulmaktadır. Çevresel risklerin yüksek olduğu projeler için ÇED olumlu raporu alınsa dahi projenin devamı için Çevre Danışmanı atanmaktadır.

Projenin inşaat ve işletme döneminde, gerekli görülmesi durumunda, proje için atanan Bağımsız Teknik Danışman ve Çevre Danışmanı’ndan belirli periyotlarda raporlar alınıp, söz konusu raporlar aracılılığı ile proje firmalarının kredi sözleşmesinde belirlenmiş olan çevresel ve sosyal koşullara uyumları takip edilmektedir.

Yatırım yapan firmalardan, yatırımın konusu, yeri ve gerekliliği çerçevesinde, Kültür Varlıklarını Koruma Kurumu’ndan ilgili belgenin temini ile gerekli izinlerin alınmış olması zorunlu tutulmakta, böylece tarihi eser vasfındaki değerlerin korunmasına katkıda bulunulmaktadır. Yatırım kapsamında, inşaat yapan firmalardan onaylı proje ile ilgili olarak belediyelerden alınan yapı ruhsatı belgesinin temini zorunlu tutulmakta, böylece yasa ve yönetmeliklere göre çevre sağlığı koşullarına uyumlu inşaatlar yapılması desteklenmektedir.

Ziraat Bankası’ndan kredi kullanmış olan firmaların proje ve yatırımlarına yönelik ilerlemeye ilişkin “Yatırım İzleme Raporu” düzenlenmekte, kredi veren banka olarak değil, yatırımcının ortağı banka yaklaşımıyla projenin akıbeti izlenmektedir. 2013 yılında Ziraat Bankası’nın proje finansmanı çalışmaları kapsamında, risk tutarı 1,6 milyar doları bulan 14 projeden 4 adedi çevresel veya sosyal riskler açısından Çevre Danışmanının periyodik denetleme ve raporlamasına tabi tutulmuştur. Gerçekleştirilen denetim çalışmaları sonrasında, kredi şartını taşıyamadığı gerekçesiyle negatife düşen bir proje olmamıştır.

Dünya Bankası ile işbirliği içinde kullandırılmış krediler için periyodik olarak gerçekleştirilen mali denetimlerin yanı sıra çevre dokümantasyon denetimleri de yapılmaktadır. Örnekleme usulüne göre yapılan bu denetimlere ek olarak Dünya Bankası yetkililerinin projeyi ziyaret ve inceleme hakları bulunmaktadır. 2013 yılında Dünya Bankası çevre yetkilileri tarafından herhangi bir proje kapsamında inceleme ziyareti gerçekleştirilmemiştir.

Benzer şekilde raporlama döneminde, Avrupa Yatırım Bankası ve Avrupa Yatırım Fonu yetkililerince gerçekleştirilmiş herhangi bir proje çevresel denetimi bulunmamaktadır.

2013 yılı itibarıyla 26 aktif projeden 12'sinin sözleşmesinde insan sağlığının gözetilmesi hükmü yer almaktadır.

Ziraat Bankası, 2013 yılında 4.282.811 adet işlemde 8.132 milyon TL destekleme ödemesi gerçekleştirmiştir.

Proje finansmanı ve insan sağlığı

Ziraat Bankası proje finansmanı kredi sözleşmelerinde insan sağlığına zarar verecek faaliyetlerin önlenmesine ilişkin hükümlere de yer verilebilmektedir.

2013 yılı itibarıyla 26 aktif projeden 12’sinin (portföyün %46’sı) sözleşmesinde insan sağlığının gözetilmesi hükmü yer almaktadır. Ayrıca 4 projede, Çevre Danışmanı tarafından düzenlenecek raporda, proje sosyal etkilerinin incelenmesi de düzenlenmiştir.

Dünya Bankası yatırım projeleri sosyal kontrol mekanizmaları

Uluslararası tematik fonlar kapsamında gerçekleştirilmiş anlaşmalar içinde spesifik olarak insan hakları taramasına tabi herhangi bir proje bulunmamakla birlikte, özellikle Dünya Bankası yatırım projelerinde çevresel kontrol süreciyle entegre edilmiş sosyal kontrol mekanizmaları yer almaktadır.

Dünya Bankası fonlarıyla, Ziraat Bankası tarafından finanse edilen bir yatırım için çevresel yönetim planı hazırlanması ve halka açık toplantılar yoluyla çevre halkına bilgi verilmesi zorunludur. Bunun yanında finanse edilen projelerin zorunlu yer değiştirmeye neden olmamasına dikkat edilmekte; arazi alımı veya inşaat sebebiyle, halkın belli bir kesiminin gönülsüz olarak yer değiştirmesi zorunluluğunu ortaya çıkarabilecek projeler finanse edilmemektedir.

Tarımsal kredilerde ve imalat firmalarında

Tarımsal modellerde, iyi tarım uygulamaları ve organik tarım kriterleriyle bu uygulamaların bulunup bulunmadığı puanlanmakta, uygulamanın bulunması durumunda müşterinin risk notu olumlu etkilenmektedir.

İmalat firmalarında ise tesisin üretim konusuna uygunluğu kriterinde; ekolojik açıdan arıtma ünitesi, filtreli baca sistemi gibi üniteler gerektiren ya da yasal olarak bu tip ünitelerin zorunlu olduğu sektörlerde faaliyet gösteren firmaların bu tür teçhizatlarının bulunmaması durumunda, bu kriter kötü veya çok kötü olarak puanlanmakta ve firma puanı olumsuz etkilenmektedir.

KAMU KURULUŞLARI İÇİN ÜRETİLEN DEĞER

Kamu kuruluşları Ziraat Bankası’nın önemli ve doğal bir müşteri kitlesidir.

Kamu kurumları ile Banka arasındaki hizmet ilişkisinin sağlıklı ve etkin bir zeminde geliştirilmesi hedefiyle 2013 yılında Ankara Kamu Kurumsal Şubesi hizmete girmiştir. Bu kapsamda hizmet sunan şubelerin sayısının artırılması amaçlanmakta olup 2014 yılı içinde kamu girişimci şubelerin de açılması planlanmıştır. Ziraat Bankası’nın bir diğer hedefi, kamuya hizmet sunan firmalara artan oranda finansal hizmet sunmaktır. Banka, bu konudaki pazarlama çalışmalarını 2014 yılında yoğunlaştırmayı öngörmektedir.

Ziraat Bankası ülkemizde gerçekleştirilen destek ödemelerinin ana dağıtım kanalıdır.

Ziraat Bankası her yıl farklı kamu kurum ve kuruluşlarının on milyonlarca destek ödemesine aracılık etmekte, devletin sosyal politikaları kapsamında temel bir dağıtım kanalı olarak görev almaktadır.

Banka bu kapsamda 2013 yılında da;

çerçevesindeki işlemleri başarıyla yürütmüştür. Bu faaliyetlere ilişkin özet bilgiler aşağıda sunulmuştur.

Tarımsal Destekleme Ödemeleri

Ziraat Bankası kanun, kararname ve uygulama tebliğleri çerçevesinde, tarımsal destekleme ödemelerine aracılık etmeye devam etmiştir. Ziraat Bankası, 2013 yılında 4.282.811 adet işlemde 8.132 milyon TL destekleme ödemesi gerçekleştirmiştir.

Konut Edindirme Yardımı Ödemeleri

Ziraat Bankası, 22 Mayıs 2007 tarih 5664 sayılı Konut Edindirme Yardımı Hak Sahiplerine Ödeme Yapılmasına Dair Kanun ve 14 Ağustos 2007 tarih ve 26613 sayılı Yönetmelik çerçevesinde, Emlak Konut Gayrimenkul Yatırım Ortaklığı A.Ş. (EGYO) ile yapılan protokol kapsamında ödeme işlemlerini gerçekleştirmekle görevlendirilmiştir. Banka, EGYO tarafından gönderilen bilgiler doğrultusunda hak sahiplerine ödeme yapmaya devam etmektedir. Bu kapsamda 2013 yılında 55.993 işlemde, hak sahiplerine toplam 16,5 milyon TL ödeme yapmıştır.

Çalışanların Tasarruf Teşvik Ödemeleri

Ziraat Bankası, tasarrufu teşvik hesapları ile ilgili kanunlar ve tebliğlerle belirlenmiş usul ve esaslara uygun olarak T.C. Başbakanlık Hazine Müsteşarlığı adına tahsilât ve tediye işlemlerine aracılık etmektedir. 2013 yılında, 383 hak sahibine 316,5 bin TL tutarında tasarruf teşvik ödemesi yapılmıştır.

Ödeme/Tahsilat Protokolleri

Ziraat Bankası, kamu kurum ve kuruluşlarına, bu kurumlarla yapılan anlaşmalar kapsamında ödeme/tahsilat işlemlerine aracılık hizmetleri de sunmaktadır. Ödeme/tahsilat protokolü bulunan kamu kurum ve kuruluşları adına 2013 yılında gerçekleştirilen tahsilat ve ödeme adedi 127.030.776 olurken işlemler toplamı 167.419 milyon TL’ye ulaşmıştır.

ZİRAAT BANKASI: TÜRKİYE’NİN MÜŞTERİ ODAKLI BANKASI

2013 yılında BDDK, Türk bankacılık sektöründe bireysel müşteri hizmetlerinin sunulması ve sonrasında finansal tüketicinin korunmasına ilişkin banka uygulama ve süreçlerini, ilk kez müşteri odaklılık denetimine tabi tutmuştur.

BDDK tarafından geliştirilen Müşteri Odaklılık Denetimi (MOD) modeli kapsamında bireysel ürün ve hizmetlere ilişkin olarak;

denetimi ve araştırmaları gerçekleştirilmiştir.

Hayata geçirilen bu pilot uygulama kapsamında sektörde bireysel hizmetlerin %95’ini oluşturan bankalar incelenerek MOD Puanları hesaplanmıştır. Ziraat Bankası, denetim gerçekleştirilen bankalar içerisinde nihai MOD puanı bakımından ilk sırada yer almıştır.

Müşteriye sunulan değeri geliştirme çalışmaları: Yeni Nesil İnternet Şubesi 2013 yılında hizmete girmiş bulunmaktadır.

Ziraat Bankası İnternet Şubesi müşterilerine daha hızlı, daha kolay, daha işlevsel bir internet bankacılığı deneyimi yaşatmak üzere yeniden tasarlanmıştır. Bilgi mimarisi, altyapı, tasarım ve yeni nesil bilgi teknolojileriyle donatılan Ziraat Bankası İnternet Şubesi, yeni özellikleri ve basit olduğu kadar kullanışlı da olan tasarımıyla, internet bankacılığının en keyifli ve kolay yolunu sunmaktadır.

Müşterilerin bankacılık işlemlerini çok daha efektif bir şekilde gerçekleştirmesini amaçlayan Yeni Nesil İnternet Şubesi; eklenen ekran uygulamaları sayesinde müşterilere istedikleri bilgilere ve işlemlere kolayca ulaşabilmeleri, akıllı takvim uygulaması ile kendilerine ileri tarihli hatırlatmalar yapabilmeleri olanağı tanımaktadır.

Yeni Nesil İnternet Şubesi ihtiyaçlara göre kategorize edilmiş, kolay erişim sağlanabilir menü yapısıyla ve kullanıcı dostu görünümüyle müşterilerin beklentilerini fazlasıyla karşılamayı hedeflemektedir. Modern tasarımı sayesinde mekana ve zamana bağlı kalmaksızın hem bilgisayarlarda hem de mobil cihazlarda rahatlıkla kullanılabilmektedir.

Yeni Nesil İnternet Şubesi’nin de katkısı ile Ziraat Bankası internet bankacılığı müşteri sayısı 2013 yılında %50 oranında artmıştır.

Ziraat Bankası’nın internet bankacılığına kayıtlı müşteri sayısı, yıl sonu itibarıyla %50’lik bir artışla 2,7 milyona yükselmiştir. Buna paralel olarak, internet şubesi aracılığıyla gerçekleştirilen finansal işlem sayısı 2012 yıl sonunda 31 milyon adet iken, 2013 yıl sonu itibarıyla %12,9 artarak 35 milyon adede ulaşmış, finansal işlem hacmi ise %51,5 oranındaki artışla 90,9 milyar TL olmuştur.

Ziraat Bankası’nın değişmez hedeflerinden biri bankacılık ürün ve hizmetlerini tüm müşterilerine pratik, anlaşılır ve ulaşılır formatlarda sunmak, sektöre kazandırdığı örnek uygulamalara yenilerini katmaktır.

Müşteriye sunulan değeri geliştirme çalışmaları: Engelli müşterilere daha iyi bir hizmet sunmak

Müşteri odaklı hizmet yaklaşımı kapsamında ürün ve hizmetlerin engelli müşterilere uygun formatlarda sunumu, Ziraat Bankası’nın hedefleri arasında yer almaktadır.

Şubelerin büyük çoğunluğu ortopedik engellilere hizmet verebilecek giriş tasarımına sahip olup, engelli müşterilerin şube, ATM ve internet bankacılığı hizmetlerini kolaylıkla kullanabilmesine yönelik çalışmalar geliştirilmektedir. Bu kapsamda pilot olarak belirlenen şubeler ve ATM’lerin ortopedik engellilere hizmet verebilecek şekilde tasarlanması çalışmalarına başlanmıştır. Pilot uygulama sonrasında yapılan düzenlemelerin yaygınlaştırılması planlanmaktadır. Ayrıca, ATM’lerin ortopedik engellilerin yanı sıra görme engellilerin de Ziraat Bankası’nın hizmetlerinden yararlanmasını sağlayacak şekilde revize edilmesi hedeflenmektedir.

Ziraat Bankası internet sitesi, görme engelli müşterilerin kullanımına uygun tasarlanmıştır. Diğer taraftan, yeni mobil bankacılık uygulamalarında, engelli müşterilerin ihtiyaçları doğrultusunda gerekli düzenlemeler üzerinde çalışılmaktadır.

Müşteriye sunulan değeri geliştirme çalışmaları: 150. yılda 150 yeni şube

2013 yılında Ziraat Bankası 150 şube açılışı gerçekleştirerek sektörde en fazla şube açan banka olmuştur.

2013 yılında şube açma/kapatma/taşıma süreçlerinin elektronik iş akışlarına alınması ile operasyonel yük azaltılmış, coğrafi bilgi sistemleri vasıtasıyla objektif karar alma yetkinliği daha da geliştirilmiştir.

Ziraat Bankası’nın 2011 yılında 1.434 olan şube sayısı 2013 yıl sonunda 1.636’ya ulaşmıştır. Banka’nın şube pazar payı 2013 yıl sonunda tüm Türkiye’de %15’e yükselmiştir.

Şube sayısındaki artış sadece müşteriye yakınlaşmayı sağlamamakta, ayrıca şubeye ulaşım esnasında ulaşım araçlarının kullanımının azaltılması ile çevreye verilebilecek dolaylı zararın engellenmesini sağlamaktadır.

Bu kapsamda, Ziraat Bankası yaygın ATM ağı ile de müşterisinin yanındadır. Banka’nın ATM pazar payı 2013 yıl sonu itibarıyla %12,7’dir.

FİNANSAL OKURYAZARLIK

Günümüz dünyasında toplumlar yetişmiş insan gücüyle farklılaşmakta ve rekabet edebilmektedirler. Finansal tüketicilerin, finansal ürünler ve kavramlar hakkında bilgilendirilmesi ile finansal risk ve alternatifler arasında tercihte bulunabilecek farkındalığa ulaşmasını sağlayarak finansal refahını artırma sürecini kapsayan finansal okuryazarlık, ülkemiz kalkınma ve gelişme vizyonu açısından büyük önem taşımaktadır.

Maddi varlıkların doğru yönetimi bireylerin olduğu kadar toplumların da geleceği açısından kilit değere sahiptir.

Ekonomik olarak güçlenmenin gerisinde bilgi yatmakta, bilgi aynı zamanda güç ve özgüveni beraberinde getirmektedir. Finansal okuryazarlık, uzun vadeli tasarruf seviyesinin gelişmesi ve dolayısıyla yatırımların ulusal kaynaklarla finanse edilmesi açısından da değerli bir temel oluşturmaktadır.

Ziraat Bankası, finansal okuryazarlığın, yani bilgi temelli karar verebilme yeterlilik düzeyinin yükseltilmesinin gereğine inanmakta ve bu konuda sistematik çalışmalar yürütmektedir. Müşterinin ürün ve hizmetlerle ilgili olarak her kanaldan doğru bilgilendirilmesinden başlayan finansal okuryazarlık çabası, odak gruplarıyla yapılan finansal tema bazlı toplantılara ve bilgilendirme çalıştaylarına kadar çok geniş bir yelpazede gelişmektedir. Diğer taraftan Ziraat Bankası üst düzey yönetimi birçok etkinliğe konuşmacı olarak katılmakta, gazete ve dergilere verilen mülakatlar finansal okuryazarlığa katkıda bulunacak mesajların geniş kitlelere iletimi konusunda birer mecra olarak değerlendirilmektedir.

Ziraat Bankası'nın 150. kuruluş yılı dolayısıyla TV, radyo, sinema, gazete, dergi, internet gibi çeşitlendirilmiş iletişim kanallarında ürün/ hizmet tanıtımları yapılmıştır.

ZİRAAT BANKASI REKABETE SAYGILI PAZARLAMA İLETİŞİMİ FAALİYETLERİ SÜRDÜRMEKTEDİR.

Reklam, tanıtım ve diğer pazarlama iletişim araçları, reklam verenlerle tüketiciler arasındaki iletişimi sağlayan en önemli unsurların başında gelmektedir. Pazarlama iletişimi, hem ulusal hem uluslararası seviyede verimliliğin artmasına; tüketicilere, firmalara ve en genel anlamıyla topluma somut faydanın sağlanmasına aracılık etmektedir.

Ziraat Bankası bu bilinçle hareket ederek tüm pazarlama iletişimi ve tanıtım çalışmalarında öncelikli olarak müşteriyi doğru bilgilendirmeyi amaçlamaktadır.

Ziraat Bankası’nın pazarlama iletişim politikasının kurgulandığı ilkeler şunlardır:

Ziraat Bankası, toplumla iletişim faaliyetleri kapsamında sponsorluğu bir araç olarak kabul etmekte ve sistematik projeler yürütmektedir.

Ziraat Bankası’nın 150. yılı nedeniyle 2013 yılı pazarlama iletişimi açısından yoğun bir tempoda geçmiştir. TV, radyo, sinema, gazete, dergi, internet gibi çeşitlendirilmiş iletişim kanallarında ürün/hizmet tanıtımları yapılmıştır. Ayrıca, 150. kuruluş yıldönümü nedeniyle pek çok etkinlik düzenlenmiştir. Bkz. sayfa 52.

Ziraat Bankası müşteri odaklı yeni iş modeli kapsamında sürdürmekte olduğu yeniden yapılanma ile müşterilerinin bankacılık hizmet ve ürün ihtiyaçlarını doğru hizmet noktalarından, zamanında ve uygun koşullarla karşılamaya devam etmektedir.

YENİDEN YAPILANMA ÇALIŞMALARI RİSK YÖNETİMİNE KATKIDA BULUNMAKTA, SÜRDÜRÜLEBİLİRLİK PERFORMANSINI ARTIRMAKTADIR.

Ziraat Bankası müşteri odaklı yeni iş modeli kapsamında sürdürmekte olduğu yeniden yapılanma ile kurumsal ve bireysel müşterilerinin bankacılık hizmet ve ürün ihtiyaçlarını doğru hizmet noktalarından, zamanında ve uygun koşullarla karşılamaya devam etmektedir. Banka’nın yeniden tanımlanan iş yapış biçimi, müşteri segmentasyonu, yurt içi ve yurt dışı iştirak organizasyonu yapılanması çerçevesinde;

devreye alınmıştır.

Bu projeler hakkında daha fazla bilgi için 2013 yılı Faaliyet Raporu, bkz. sayfa 35.

http://www.ziraatbank.com.tr/tr/Bankamiz/YatirimciIliskileri/Documents/FaaliyetRaporu/FaaliyetRaporu2013.pdf

Gelecek dönem hedefleri:

| www.ziraatbank.com.tr | İletişim |  |

T.C. Ziraat Bankası A.Ş. Copyright ©2015 |