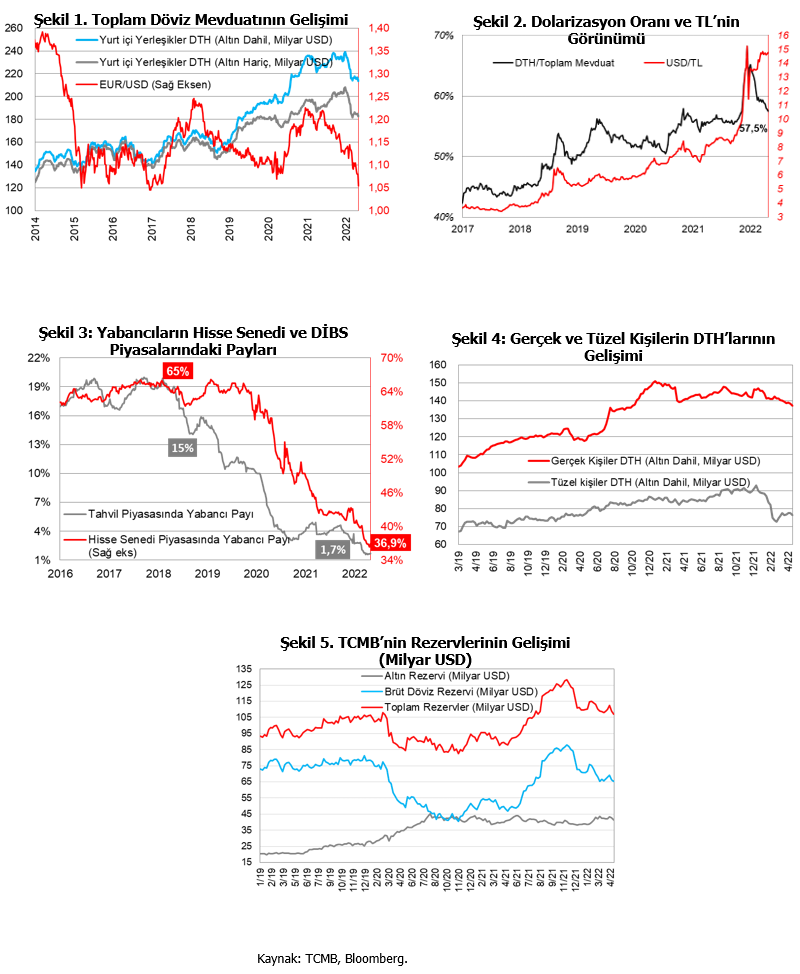

Yurt içi yerleşiklerin DTH'ı, arındırılmış verilere göre 29 Nisan haftasında tüzel kişiler kaynaklı olarak 0,1 milyar USD'lik sınırlı azalış sergiledi.

Yabancı yatırımcılar, hisse senedi tarafında geçen hafta 110 milyon USD'lik satış gerçekleştirdiler ve böylece son iki haftadaki toplam satışları 162 milyon USD'ye ulaştı, repo hariç DİBS tarafında ise geçen hafta 24 milyon USD'lik sınırlı satış gerçekleştirerek son iki haftadaki toplam satışları 46 milyon USD'ye ulaştı.

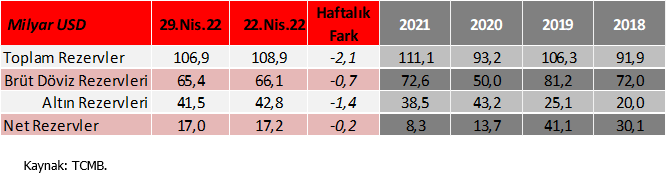

Merkez Bankası'nın toplam döviz rezervi 2,1 milyar USD azalışla 106,9 milyar USD'ye, net rezervi ise 0,2 milyar USD azalışla 17 milyar USD'ye geriledi.

Yurt içi yerleşiklerin DTH'ı, 29 Nisan haftasında 2,21 milyar USD azalış sergilerken, altın ve parite etkilerinden arındırılmış verilere göre ise 0,13 milyar USD azalış (+0,09 milyar USD gerçek kişilerde artış, -0,21 milyar USD tüzel kişilerde azalış) sergiledi.

Arındırılmamış verilere göre DTH'ın dağılımına baktığımızda,

•Gerçek kişilerin DTH'ı 1,14 milyar USD'lik azalışla (-0,97 milyar USD'si döviz, -0,17 milyar USD'si altın) 137,3 milyar USD seviyesinde gerçekleşti.

•Tüzel kişilerin DTH'ı 1,08 milyar USD'lik azalışla (-1,10 milyar USD'si döviz, +0,02 milyar USD'si altın) 76,5 milyar USD seviyesinde gerçekleşti.

Ayrıca BDDK tarafından yayınlanan verilere göre, kur korumalı mevduat (KKM) hesaplarındaki toplam tutar 22 Nisan haftasındaki 782,03 milyar TL'den 29 Nisan itibarıyla 810,32 milyar TL'ye ulaştı.

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, bir önceki haftaya göre 0,3 puan azalışla %57,5 seviyesinde gerçekleşti.

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, bir önceki haftaya göre 0,3 puan azalışla %57,5 seviyesinde gerçekleşti.

Sermaye hareketlerine bakıldığında, yabancılar, hisse senedi tarafında bir önceki haftada 52 milyon USD'lik satışlarının ardından, geçen haftada 110 milyon USD'lik satış gerçekleştirdiler.

Yabancıların hisse senedi piyasasındaki payı ise, bir önceki haftaya göre 0,5 puan artışla %36,9 gerçekleşti ve bununla birlikte tarihi düşük seviyelerdeki seyrini sürdürdü. (2018, 2019, 2020 ve 2021 yıl sonu sırasıyla; %65,1, %61,6, %49 ve %40,6).

•Rusya Dışişleri Bakanı Lavrov'un, Ukrayna konusunda 'ciddi bir nükleer çatışma riski' olduğunu söylediği; Rus enerji şirketi Gazprom'un, Polonya ve Bulgaristan'a gaz akışını durduracağını bildirdiği ve Almanya Hükümeti'nin, Rusya ve Ukrayna arasındaki kriz kaynaklı kırılganlıklar nedeniyle 2022 yılı için büyüme tahminini düşürdüğünü bildirdiği ilgili haftada küresel borsalarda genel olarak düşüş ağırlıklı bir seyir gözlenmişti.

MSCI dünya endeksi ilgili haftayı %3 düşüşle, MSCI GOÜ endeksi ise %0,1 yükselişle kapatmıştı, MSCI Türkiye endeksi ise %2,1 ekside haftayı tamamlamıştı, BİST 100 Endeksi ise %1,7 kayıpla kapatmıştı.

Yabancılar, repo hariç DİBS tarafında bir önceki haftada 22 milyon USD'lik sınırlı satışlarının ardından geçen hafta 24 milyon USD tutarında sınırlı satış gerçekleştirdiler.

Yabancıların DİBS'teki (repo hariç) payı 29 Nisan haftasında bir önceki haftaya göre 0,02 puanlık artışla %1,68 seviyesinde gerçekleşti. (2018, 2019, 2020 ve 2021 yıl sonu sırasıyla; %15, %10,1, %4 ve %2,7).

Öte yandan, sermaye hareketlerine yıl başından bu yana bakıldığında, yabancıların, hisse senedi tarafında 1,18 milyar USD tutarında satış gerçekleştirdikleri gözlenirken, repo hariç DİBS tarafında ise 1,01 milyar USD tutarında satış gerçekleştirdikleri görülüyor. Bu kapsamda, yıl başından bu yana net yabancı sermaye çıkışının 2,19 milyar USD seviyesinde olduğu görülüyor.

TCMB'nin toplam rezervleri, 29 Nisan haftasında 2,1 milyar USD azalışla 106,9 milyar USD seviyesine geriledi. Net rezervler ise 0,2 milyar USD'lik azalışla 17 milyar USD seviyesine geriledi.

TCMB'nin toplam rezervleri, 29 Nisan haftasında 2,1 milyar USD azalışla 106,9 milyar USD seviyesine geriledi. Net rezervler ise 0,2 milyar USD'lik azalışla 17 milyar USD seviyesine geriledi.