Bugün TSİ 16:30’da açıklanan verilere göre ABD’de üretici fiyatları endeksi (ÜFE), aylık %0,4 oranında artış kaydetti. Beklenti %0,1 oranında artış idi.

Londra Metal Borsası’nda (LMEX), metal fiyatları halen yıl içerisinde ulaştıkları yüksek seviyelerini koruyorlar. Brent petrolün varil fiyatı da 60 ABD Doları’nın üzerinde.

Hammaddelerde, girdi maliyetlerini rahatlatacak gelişmeler görmeden Çin’de ÜFE enflasyonunun hız kesmesi kolay değil.

Eğer düşünce şablonumuzda varsaydığımız gibi, küresel “reflasyon” Çin kaynaklı ise; Çin’de ÜFE enflasyonu hız kesmeden Dünya genelinde üretim maliyetlerinin rahatlaması olası görünmüyor.

9 Kasım 2017 tarihli “Çin Üretici Fiyatları ve Küresel Tedarik Zinciri” notumuzdur

Küresel tedarik zinciri ve ticaret akışı şablonumuzda konjonktürü, Çin’in sisteme pompaladığı enflasyon kuruyor. “Reflasyon” ve “senkronizasyon” anahtar kelimelerimiz.

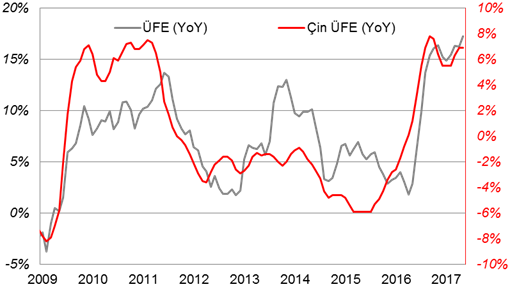

Bu sabah Çin’de açıklanan Ekim ayı üretici fiyatları yıllık %6,9 oranında artış kaydetti. 2016 yılı başında hammadde fiyatlarının artış eğilimine girmesiyle Çin’de üretici fiyatları artmaya başlamıştı. 2012 yılından beri gerileyen (deflasyon) üretici fiyatları 2016 yılı sonunda deflasyon eğiliminden çıkıp artış eğilimine (enflasyon) girmişti. Bu yılın ilk çeyreğine kadar süren enflasyon eğilimi, hammadde fiyatlarındaki dinamiklere bağlı Haziran ayına kadar yavaşlamıştı. Ancak yaz aylarında Çin hükümetinin çevresel duyarlılık dahilinde metal kullanımına yönelik yasal düzenlemeleri metal fiyatlarının %20 oranında artışıyla sonuçlandı. Hammadde fiyatlarındaki ikinci dalga, Çin üretici fiyatlarını beraberinde sürükledi ve yeni dalga enflasyon ile karşı karşıyayız (Şekil 1).

Şekil 1: Hammadde fiyatlarındaki gelişmelerin Çin üretici fiyatlarına etkisi.

Kaynak: Bloomberg, Ziraat

Kaynak: Bloomberg, Ziraat

Bugün açıklanan kredi verileri, beklediğimiz gibi yılın son çeyreğinde iç talebin yavaş seyredebileceğini gösteriyor. Üçüncü çeyrekte merkez bankasının İktisadi Yönelim Anketi’nde (İYA) üreticilerin satış fiyatı beklentisi azalmaktaydı (Şekil 2). Ancak metal fiyatlarında beliren artış, ister istemez girdi maliyetlerinin satış fiyatlarına yansımasıyla sonuçlanıyor. Türkiye bu sene yüksek büyüme konjonktüründe tahminen düşük stok miktarları ile çalıştı. Yıllık karşılaştırmada son üç çeyrektir stoklar gerileme eğiliminde. İçinde bulunduğumuz dördüncü çeyrekte stok biriktirme eğilimi güçlenebilir. Düşük stok seviyeleri de yurt-dışı kaynaklı girdi maliyetlerinin iç piyasaya yansımasını hızlandırmışa benziyor. Önümüzdeki süreçte iç talep, önceki çeyreklere nazaran daha ılıman seyretse bile, stok seviyeleri normalleşmeden ve Çin kaynaklı enflasyonist baskılar ortadan kalmadan yurt-içinde fiyat artış baskısının azalması kolay görünmüyor (Şekil 3).

Şekil 2: Üreticilerin satış fiyatı beklentisiyle üretici fiyatları enflasyonunun ilişkisi.

Kaynak: TÜİK, TCMB, Bloomberg, Ziraat

Kaynak: TÜİK, TCMB, Bloomberg, Ziraat

Şekil 3: Küresel tedarik zincirinde Çin kaynaklı enflasyonist baskıların yurt-içine yansıması.

Kaynak: TÜİK, Bloomberg, Ziraat

Kaynak: TÜİK, Bloomberg, Ziraat