Çekirdek cari açık göstergelerinde iyileşme sürüyor.

Cari işlemler açığı Mart ayında USD 3 milyar ile beklentilerden iyi gerçekleşti. 12 aylık kümülatif cari açık Şubat ayındaki USD 33,7 milyar seviyesinden yaklaşık 0,6 milyar iyileşerek USD 33 milyar düzeyine geriledi. Geçtiğimiz yıl Mart ayında cari açığın USD 3,7 milyar artış kaydettiğini göz önüne alınca bu sene daha iyi bir görünüm dikkat çekiyor.

Bununla birlikte çeyreksel bazda veriyi incelediğimizde bir önceki yılki döneme göre cari açık %5 artış kaydetti ve USD 0,4 milyar yükseliş gerçekleştirdi.

Enerji ve altın hariç mevsimsellikten arındırılmış cari dengede yılın başından bu yana fazla verirken; Mart ayında fazlanın sınırlı da olsa artmayı sürdürdüğü görülüyor. Mart ayında cari açık/GSYH oranı da %3,8 düzeyinde.

2017 yılı boyunca kümülatif cari açığın yatay bir seyir izleyerek USD 33 milyar düzeyinde hareket etmesini beklemekteyiz. Ek olarak turizm sektöründe toparlanma beklentisi de cari açığın daralmasına olanak sağlayabilir.

2015 ile 2016 yıllarını USD 32 milyar düzeyinde bitirdiğimizi düşününce mevcut görüntü altında bu seneyi de yakın rakamlarla sonlandırmamız olası.

Şekil 1: Cari dengenin yıllar itibarıyla gelişimi ( 3 aylık ort.)

Dış Ticaret ve Hizmet Görünümü

Dış Ticaret ve Hizmet Görünümü

Yetkililerin ithalatı sınırlamak için aldığı önlemlerin (örneğin Kasım ayında otomobillere ÖTV düzenlemesi) yanısıra küresel konjonktürde ihracatın sağlıklı bir seyir izlemesi dış denge tarafında güçlenmemizi sağlamakta.

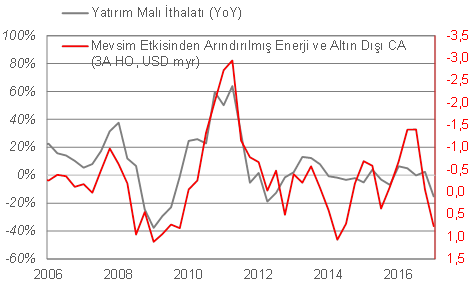

Şekil 2’de mevsim etkilerinden arındırılmış cari dengenin fazla verdiği gözlenirken; yatırım malı ithalatında da gerek yetkililerin önlemleri gerekse TL’deki değer kaybının etkisiyle tüketicilerin tercihlerini ithalattan yana sınırlamasıyla düşüş görülüyor.

Şekil 2: Otomobil vergi düzenlemelerinin yatırım malı tarafına yansıması

Hizmet dengesi altında seyahat kaleminin bir önceki yıla göre çeyreksel bazda %5 artış kaydettiği görülüyor. Turizm gelirlerindeki toparlanmanın hızı bu sene cari dengenin iyileşmesine ek katkı sağlayacak faktörlerden biri.

Şekil 3: Seyahat Gelirlerinin Gelişimi (Kümülatif, USD Milyar)

Almanya özelindeki pozitif katkıya rağmen Euro Bölgesi genelinde hard dataların-reel verilerin, anket göstergelerindeki güçlenmeyi tam yansıtmadığını görmekteyiz. İspanya ve İtalya’nın sanayi üretimlerine birinci çeyrekte göz attığımızda daraldığını gözlemlemekteyiz.

Finansman Gelişimi

Cari işlemler dengesinin finansmanına bakıldığında; Mart ayında USD 1,1 milyar doğrudan yatırım girişi gerçekleşirken, portföy yatırımlarında USD 1,9 milyar ile Şubat ayının iki katı fazlası net giriş gerçekleşmiştir. Detaylarda yurtdışı yerleşiklerin USD 49 milyon hisse senedi satımı ve USD 1.024 milyon devlet iç borçlanma senedi net alım yaptığı görülmekte. Merkez Bankası’nın haftalık istatistiklerini baz aldığımızda Nisan ayında hisse senedi ve ağırlıklı olarak DİBS’lerde net alış görülmekte. Diğer yatırımlar kaleminde USD 1,4 milyarlık net çıkış görülmekte. Sonuç olarak rezervlerde USD 2,5 milyarlık azalış görülürken; net hata noksan kaleminde ise USD 1,1 milyarlık bir çıkış oldu.

Son olarak Merkez Bankası net hata noksan üzerinde yaptığı bir değerlendirmede NHN’nin önemli bir kısmının, yurt içinde yerleşik kişilerin yurt dışındaki mevduat hareketleri kaynaklı olduğunu ve diğer ülke ortalamalarına kıyasla makul seviyelerde bulunduğu vurgulanıyor.

Şekil 4: Finansman Kalemleri (USD Milyar, Kümülatif)