Türkiye Ekonomisi: Mayıs Dış

Ticaret Dengesi

Dış ticaret açığında artış sürüyor

Mevsim ve takvim etkisinden arındırılmış verilere göre nisan ayında rekor seviyede gerçekleşen ihracat sonrası mayıs ayında ihracat aylık %7,6 geriledi, ithalat ise aylık %4,6 artışla rekor seviyesini yeniledi. Arındırılmış verilere göre nisanda 6,1 milyar USD dış ticaret açığı verilirken, mayısta 9,1 milyar USD'ye hızlandı. Rekor dış ticaret açığını 10 milyar USD ile ocak ayında görmüştük.

Arındırılmamış verilere göre ise dış ticaret açığı 10,6 milyar USD gerçekleşti. Avrupa Birliği geneline ve ABD'ye ihracatın sırasıyla aylık %19 ve %28 azalması ihracattaki tempo kaybının bir gerekçesi olurken, süregelen jeopolitik gelişmelere karşılık Rusya'ya ihracatın toparlanmayı sürdürdüğü ve 2021 yılının ortalamasının üzerine çıktığı görülmekte. Orta Amerika ve Karayipler haricindeki diğer bütün ülke gruplarında ise ihracatın aylık düştüğü görülmekte. Fasıllar bazında aylık miktarsal değişim olarak baktığımızda ihracatın başlıca kazan ve makinalar, örme ve örülmemiş giyim eşyası, elektrikli makine ve motorlu kara taşıtları kaynaklı azaldığı görülmekte.

İthalatın ise aylık bazda en çok İsviçre'den arttığı görülmekte, onu ABD ve İtalya izlemekte. Fasıllar bazında aylık miktarsal değişim olarak baktığımızda kıymetli taşlar ithalatı yani altın ithalatının toplam ithalatı yukarı çeken ana kalem olduğu görülmekte. Altın ithalatı, 2021 yılı başından bu yana en yüksek seviyede. Mineral yakıtlar ithalatı yani enerji ithalatı yüksek seviyelerini korusa da aylık olarak en çok azalış gösteren kalem. Enerji ithalatı 2021 yılının belirgin üzerinde kalmaya devam ediyor, ancak mayıs verisi bu yılın en düşük seviyesinde.

Kısa vadede ihracatta olumlu seyrin sürdüğünü görmekteyiz. Günlük izlediğimiz ihracat verilerine göre ihracatın haziran ayında güçlenerek 22 milyar USD'ye yakın gerçekleşebileceğini tahmin ediyoruz. Orta vadede ise dış talepteki yavaşlama ihracatta aşağı yönlü riskleri gündeme getirebilir, ancak ihracatçıların pazar çeşitlendirme esnekliği buradaki kayıpları sınırlayabilecek bir unsur olabilir.

Ek olarak yetkililerin son dönemde attığı adımların özel tüketim ve firmalar tarafına yansıması da dış ticaret görünümünde önemli iki belirleyici olarak izlenecektir. Jeopolitik gelişmelerle artan enerji ve gıda fiyatlarının yanı sıra süregelen arz sıkıntıları ve merkez bankalarının sıkılaştırıcı para politikaları ile küresel ekonomik büyüme tahminleri aşağı yönlü revize edilmeye devam edilmekte. Bu durumun özellikle iki kanalda etkili olabileceğini değerlendirmeyi sürdürüyoruz. Talebin yavaşlaması emtia fiyatlarında normalleşmeyi beraberinde getirerek ithalatın kısmi yavaşlamasına neden olabilir ki son dönemde emtia fiyatlarında düşüş gözlemlemekteyiz, ithalat kanalına etkisini takip edeceğiz.

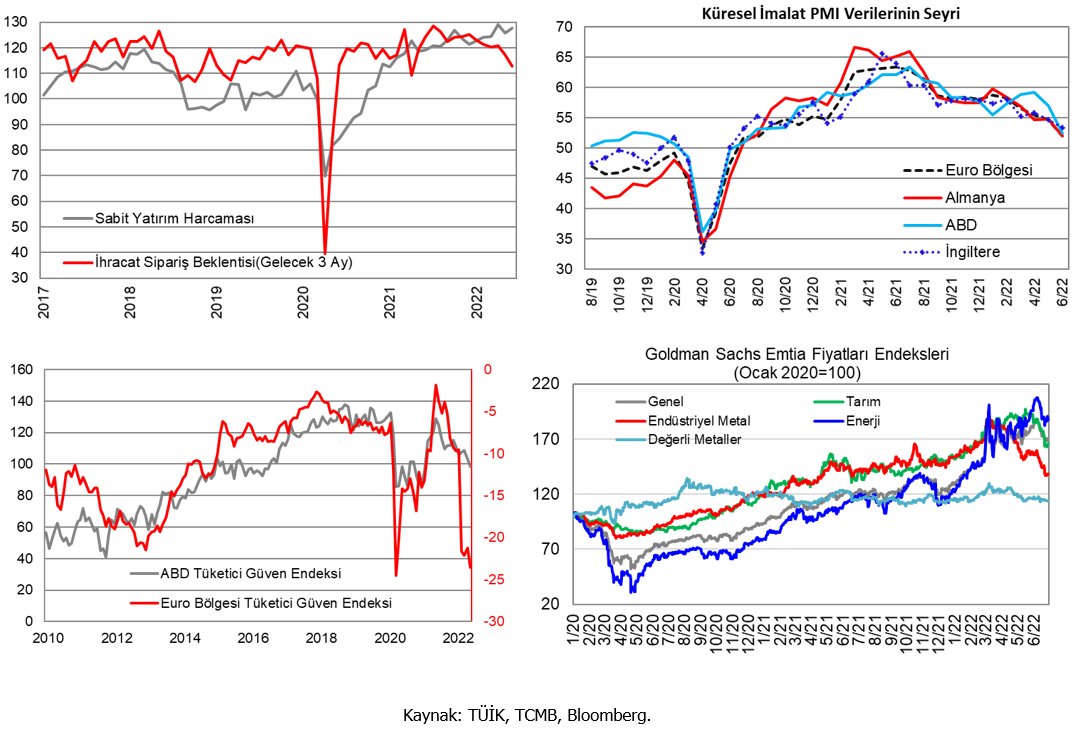

Küresel PMI verileri haziran ayında düşüşünü sürdürdü, ihracat siparişleri de yavaşlamaya işaret ediyor.

Haziran ayında kapasite kullanım oranındaki yüksek seviyeler korundu ve yatırımların seyrine dair izlediğimiz ''sabit sermaye yatırım harcaması'' da artarak güçlü seyrini korudu ve kısa vadede ihracat görünümü için olumlu resmin sürdüğüne işaret etti. Bununla birlikte ihracat görünümüne dair izlediğimiz anket göstergelerinden biri olan gelecek 3 aya yönelik ihracat siparişleri beklentisi mayıs ayı ardından haziranda da yavaşladı ve geleceğe yönelik yavaşlama sinyali verdi.

Başta Euro Bölgesi'ndeki yavaşlamanın belirleyici olmasıyla yılın ikinci yarısında ihracat açısından aşağı yönlü risklerin belirginleşebileceği değerlendiriliyor. Ham madde fiyatları ve enerji tedarikine yönelik artan endişeler gibi gelişmelerle Euro Bölgesi ekonomileri baskı altında kalmakta.

Ayrıca son dönemde gelişmiş ülke merkez bankaları para politikalarını daha hızlı sıkılaştırma eğiliminde. Ek olarak artan enflasyonist ortamın tüketici güvenini baskılayarak harcamaları azaltma olasılığı, küresel talep üzerinde baskı oluşturabilecek bir diğer unsur ve nitekim tüketici güveninde düşüşün haziranda belirginleştiğini görüyoruz. Bu gelişmelerle uyumlu olarak Euro Bölgesi imalat PMI verilerinde haziranda yavaşlama görmeye devam ettik, ancak veriler 50 eşik seviyesinin üzerinde kalmayı sürdürerek imalat sektöründeki büyümenin yavaşlayarak sürdüğüne işaret etmekte. EUR/USD paritesindeki gelişmeler de önemli bir unsur olmaya devam ediyor. Bununla birlikte Çin'deki koronavirüs kısıtlamalarının hafifletilmesi ve teşviklerle Çin PMI verilerinde haziranda toparlanma görmekteyiz, bu durum küresel talepteki yavaşlamayı sınırlandırabilecek bir unsur. Ancak Çin'de sıfır Covid politikasının sürdürülmesi kalıcı bir toparlanma için engel oluşturmayı sürdürmekte.